Alterações no Imposto de Renda de Pessoa Física (PL 1087/2025)

O Projeto de Lei n.º 1.087/2025, que altera profundamente a legislação do Imposto sobre a Renda da Pessoa Física (IRPF), já foi aprovado pela Câmara dos Deputados e segue para análise no Senado Federal. Se aprovado e sancionado, entrará em vigor em 1º de janeiro de 2026.

O texto propõe mudanças estruturais na tributação da renda, reintroduzindo o imposto sobre lucros e dividendos e instituindo o Imposto de Renda Mínimo (IRPFM) para altas rendas.

Abaixo, apresentamos um resumo técnico e prático das alterações e recomendações urgentes.

1. PRINCIPAIS ALTERAÇÕES NA TRIBUTAÇÃO DE PESSOAS FÍSICAS

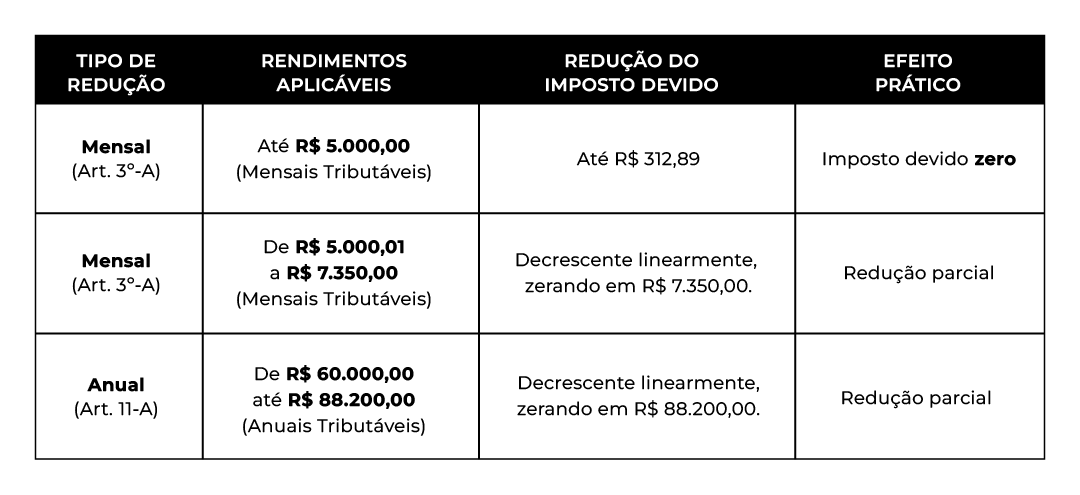

1.1. Redução do IRPF para Baixas e Médias Rendas

(Vigência a partir de janeiro de 2026)

O PL concede redução no imposto mensal e anual para rendimentos de até R$ 7.000,00 por mês ou R$ 60.000,00 por ano, beneficiando contribuintes de menor renda.

Obs.: a redução mensal também se aplica ao cálculo do IR sobre o 13º salário.

1.2. Fim da Isenção Integral de Lucros e Dividendos

(vigência a partir de janeiro de 2026)

O art. 2º do PL altera o art. 10 da Lei n.º 9.249/1995, extinguindo a isenção irrestrita de lucros e dividendos distribuídos no país. A partir de 2026, esses valores estarão sujeitos à nova tributação mínima do IRPF (IRPFM).

2. TRIBUTAÇÃO MÍNIMA DE ALTAS RENDAS (IRPFM)

(vigência a partir de janeiro/2026 — apuração anual em 2027)

O IRPFM cria uma tributação mínima obrigatória sobre rendas elevadas, operando em duas etapas complementares: (a) retenção mensal sobre lucros e dividendos e (b) cálculo anual sobre a renda global.

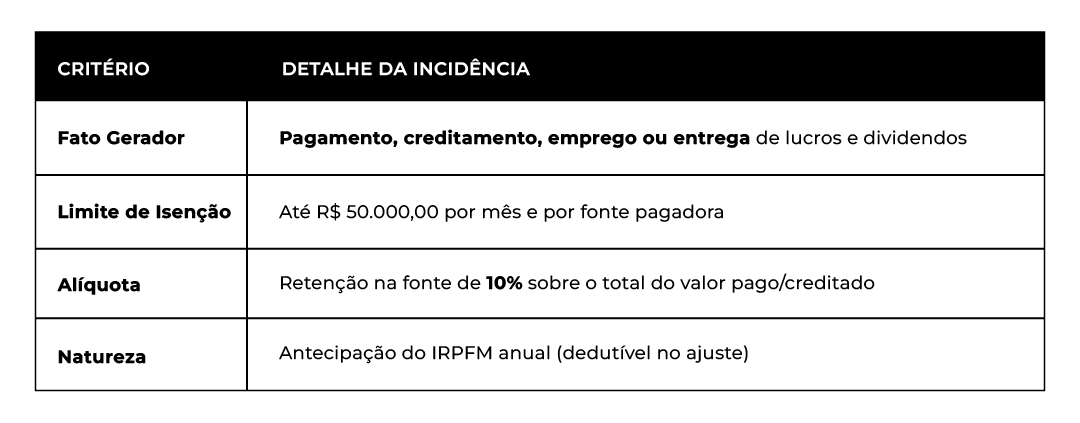

A. IRPFM Mensal: Antecipação sobre Lucros e Dividendos (Art. 6º-A)

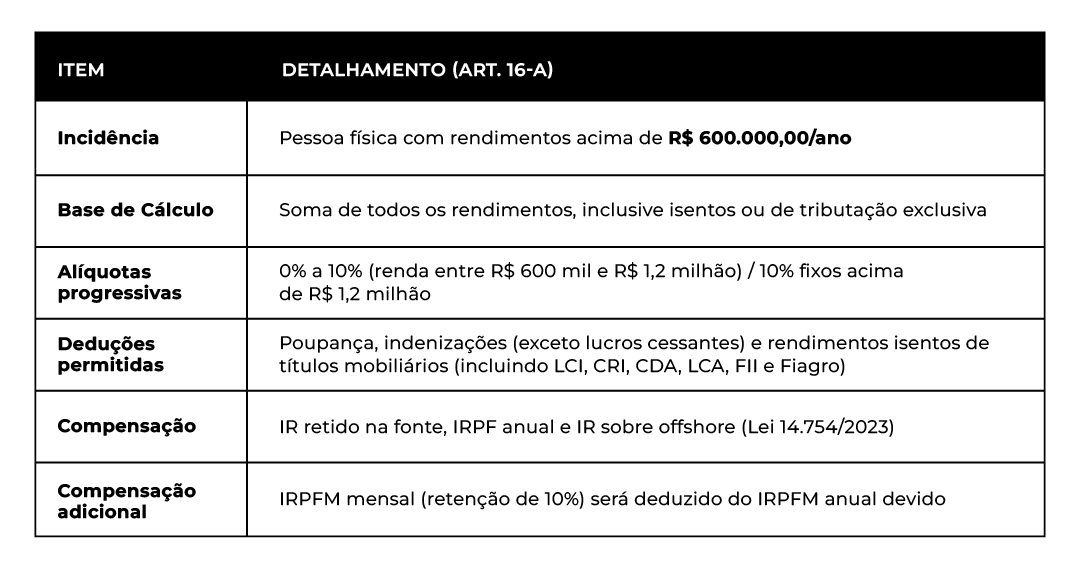

B. IRPFM Anual: Cálculo sobre a Renda Total (Art. 16-A)

C. Mecanismo de Proteção: O Redutor (Art. 16-B)

O Redutor tem por finalidade evitar a bitributação entre a Pessoa Jurídica e a Pessoa Física, assegurando que a carga tributária total combinada (IRPJ + CSLL + IRPFM) não ultrapasse os limites nominais máximos estabelecidos pelo PL n.º 1.087/2025:

- 34% — empresas em geral

- 40% — seguradoras e capitalização

- 45% — instituições financeiras

Quando a soma das alíquotas efetivas superar o limite, aplica-se o redutor sobre o valor dos lucros e dividendos.

D. Lucros e Dividendos Remetidos ao Exterior

Passam a ser tributados à alíquota de 10% na fonte, com crédito compensável para o beneficiário estrangeiro, respeitando o teto global de tributação (34%, 40% ou 45%).

3. LUCROS ACUMULADOS ATÉ 31/12/2025 — RECOMENDAÇÃO E RISCOS

A nova tributação (IRPFM) incidirá sobre pagamentos, creditamentos ou entregas de lucros a partir de 1º de janeiro de 2026. Assim, os lucros e dividendos apurados até o ano-calendário de 2025 não se sujeitam à incidência, desde que a distribuição tenha sido aprovada até 31 de dezembro de 2025.

Condição: O pagamento, crédito, emprego ou entrega deve ocorrer nos termos originalmente previstos no ato de aprovação.

Recomendação Estratégica

Para garantir a preservação da isenção integral dos lucros acumulados, a PJ deve priorizar os seguintes atos:

- Opção de Segurança Máxima (Risco Fiscal Zero): Realizar o Pagamento Efetivo (transferência financeira) dos lucros acumulados aos beneficiários até 31 de dezembro de 2025. Esta opção elimina qualquer discussão sobre a data do fato gerador.

- Opção Juridicamente Protegida (Exige Compliance): A PJ deve aprovar formalmente a distribuição (creditamento registrado em Passivo) até 31 de dezembro de 2025. Esta aprovação, por força do Art. 6º-A, § 3º do SSP-2, garante a exclusão da incidência do IRPFM de 10%.

AVISO: A isenção no caso de pagamento diferido (opção 2) exige que a PJ e o sócio garantam que o pagamento em 2026 ou adiante ocorra estritamente nos termos previstos no ato de aprovação de 2025, sob pena de o Fisco questionar o benefício.

Riscos da Distribuição a partir de 2026 (Pagamento Diferido)

Se o pagamento dos lucros ocorrer após 1º/01/2026 e houver falha no cumprimento dos termos da aprovação de 2025:

- Retenção na Fonte (10%): A PJ pode ser obrigada a reter o IRPFM na fonte à alíquota de 10%.

- Inclusão na Base do IRPFM Anual: O montante recebido em 2026 será computado na soma de todos os rendimentos para cálculo do IRPFM anual.

A aprovação da distribuição em 2025 (creditamento) é suficiente para a exclusão legal da incidência do IR na fonte, desde que a execução posterior do pagamento respeite a deliberação.

Luana Debatin Tomasi é sócia e head da prática Tributária no Mosimann-Horn Advogados. É mestre em Direito Tributário pela Universidade Federal de Santa Catarina.

Contate o time Tributário do Mosimann-Horn Advogados através do e-mail contato@mh.adv.br.